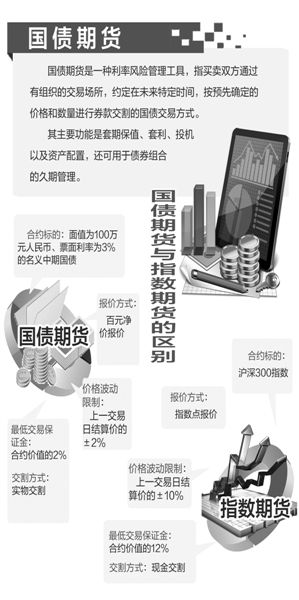

9月6日,国债期货在中国金融交易所正式上市交易。

18年前,一场资本多空对决让稚嫩的国债期货黯然退出中国资本市场。18年后,在我国债券市场规模增大、监管体系和法律法规逐步完善的市场环境下,国债期货再次登陆资本市场,不仅为7万多亿元国债现货提供了避险路径,也为完善我国金融衍生品市场添加了一种重要工具――

如何避免重蹈“3・27”覆辙

规则更严格 重启更谨慎

《5年期国债期货合约》及相关规则设定了较为稳妥的保证金标准,从严设置交割月份持仓限额及最低交割标准,并完善了国债交割中的差额补偿制度

推出国债期货是国务院2013年深化经济体制改革的重点工作之一,随着记账式国债发行与交易实现市场化、贷款利率下限放开,我国利率市场化改革取得阶段性进展,为国债期货的上市打下了坚实基础。北京工商大学证券期货研究所所长胡俞越表示,“国债期货提供了一个竞争最为充分的市场,对于繁荣债券市场、提高直接融资比例、促进利率市场化都将产生深远影响。”

与征求意见阶段相比,新公布的《5年期国债期货合约》及相关规则更为严格、谨慎,设定了较为稳妥的保证金标准,从严设置交割月份持仓限额及最低交割标准,并完善了国债交割中的差额补偿制度。

目前,5年期国债期货合约的交易保证金暂定为合约价值的3%、4%和5%,在合约规则的基础上进一步调高。同时,持仓限额由征求意见稿中的1200手、600手、300手改为1000手、500手、100手,即合约上市首日起,持仓限额为1000手,交割月份前一个月中旬的第一个交易日起,持仓限额为500手,交割月份前一个月下旬的第一个交易日起,持仓限额为100手。“以上规定使得风险覆盖程度进一步提高。”中证期货综合部总监刘奥南说,提高保证金,将投资者杠杆倍数降低,投资者不会因为市场波动而导致亏损严重,加之持仓限额,将对市场长期有效运行产生促进作用。

万众期待的国债期货在我国却并非新生事物。作为中国金融期货的先驱,国债期货曾于1992年开展交易试点,1995年“3・27”国债事件后,监管层于当年5月叫停了国债期货交易。相隔18年后,国债期货“重装上阵”,再度成为市场焦点。

“‘3・27’事件是由于国债现货市场条件不成熟、国债期货产品及规则设计不合理、风险管理薄弱、监管不到位而导致的风险事件。”胡俞越认为,当前的市场环境、交易制度、投资者结构都已发生深刻变化,重推国债期货不会重蹈“3・27”事件的覆辙。

|

| 相关专题 |

| ・ 热点・视点・观点 |