本期嘉賓:

金元浦(中國人民大學文化創意產業研究中心主任)

魏鵬舉(中央財經大學文化經濟研究院院長)

向 勇(北京大學文化產業研究院副院長)

近日,國務院和有關部委連續發布涉及文化產業的重磅文件,一個個大手筆為文化消費市場挖掘出更多潛在增長點。當前,我國文化消費市場的薄弱處是什麼?文化消費市場的著力點怎樣抓?怎樣讓我們的文化產品走出國門創造更大的價值?就此,記者採訪了三位專家。

文化消費發展慢在哪

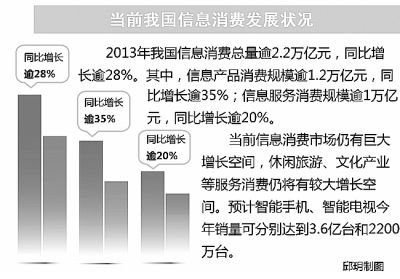

【數據】 根據發達國家的經驗,人均GDP達3000美元時,文化消費將有較大的增長,人均GDP達5000美元以上,文化消費將有爆發式的增長。2012年我國人均GDP達到6000多美元時,文化消費市場並未呈現爆發式增長。數據顯示,在人均GDP同等水平下,我國的文化消費僅有發達國家的1/3左右。2012年,我國文化產業增加值為1.8萬億元,而按照西方當時歷史條件下的水平,我國應實現5萬億元以上的銷售增加值。據測算,我國文化消費潛在市場規模高達4萬億元左右,缺口明顯。

記者:什麼因素導致我國文化消費市場的發展水平與當前的GDP水平不匹配?如何破解?

金元浦:當前我國文化消費市場的薄弱點主要是產品缺乏創意,不能激發消費者的購買欲望。據英國某研究院研究表明,在全世界原創文化產品的出口和交易之中,美國、英國等發達國家佔70%到80%,而中國佔比僅為2.5%,差距非常明顯。究其原因,最大問題在於我國的文化產品原創不足,缺乏技術和創意含量,整體水平不高。對文化產品來說,創意無處不在,它代表了文化、藝術、哲學、思想與科學技術、甚至制造業之間的融合。提升文化消費水平的當務之急是將整體創意水平提升到一個新的階段,讓文化創意和高科技結合、和文化藝術結合,跨越邊界,讓信息業、文化業、制造業完全融為一體,打造更有吸引力的文化創意產品。

魏鵬舉:提高我國文化產品的附加值,一要提升傳統行業的文化體驗內涵,比如在工業旅游中增加工業項目體驗內涵,這就是文化創意的一個層面。二要強調設計水平的提升,以提高產品的消費吸引力。三是增加文化創意授權的發展,延長文化產品產業鏈,打造知名文化品牌,如齊白石作品的藝術元素和生活用品結合就是文化創意授權的典型。四是增加傳統產業的人文內涵,文化產品的設計不僅僅要追求技術的先進性,更要追求更加符合人們使用習慣,更加體現注重客戶體驗的設計理念。

向勇:國內消費品普遍缺乏把文化巧妙嫁接到產品上的能力,一般的功能價值有,但文化價值欠缺很多。要著重從以下幾個方面加以完善:首先是延長文化價值的認同半徑。文化價值盡管有時間上的變動性和空間上的差異性,但也有基於人性上的普遍價值認同,要把感動人的喜怒哀樂和愛欲憎恨表達出來,把大家共同認同的價值觀念表達出來。其次,要提高文化創意的一源多用。文化創意是故事原型的發掘、提煉和表達過程,是知識產權的實現過程,要把一種故事來源擴展到多種產業載體。此外,要把文化產品融入到日常的衣食住行中。文化就是一個民族和國家的生活方式,文化產品要體現一種活著的文化精神和行為習慣,要在新時代把握中國人生活方式的發展趨勢,不斷實現文化消費產品與服務的升級。

如何撬動文化市場支點

【案例】 近日,阿裡巴巴數字娛樂推出“娛樂寶”產品。這款投資電影和游戲等文化內容的保險產品累計銷售78.5萬份,總金額7300萬元,共吸引22.83萬名網友購買,使其成為“電影投資人”。不少“投資人”表示,待電影上映時會去影院為自己“投資”的影片捧場。雖然“娛樂寶”最終會以怎樣的投資方式落實在文化產品上仍不得而知,但它的宣傳作用和對文化消費的帶動作用卻毋庸置疑。

記者:長期以來,金融對文化市場的支持存在哪些不足之處?金融如何成為撬動文化消費市場的著力點?

魏鵬舉:文化市場的融資困境是始終存在的,文化企業絕大多數沒有充足的實體資產,商業模式本身不清晰,盈利模式可預測性差,絕大多數文化企業是靠人才和創意發展壯大,其本身的資產結構很難得到金融業的認可。一方面,金融行業應認真了解研究文化企業的特征,進行文化信貸產品創新。另一方面,要對文化企業融資提供一定的優惠政策,目前金融單位內部管理對績效考核、問責機制非常嚴格,一定程度上限制了金融機構為規模小的文化企業提供金融服務。在刺激消費上,應該發展普惠型金融,比如辦理文化信用卡、發展互聯網金融、加大對小微文化企業的支持力度。另外,要對互聯網金融這種P2P的金融模式持一種開放態度,使其發揮更多支持文化創新的功能。

向勇:文化行業是輕資產行業,文化企業大多是小微企業。一個文化企業主要的資產往往表現為知識產權、品牌信譽、商業秘密等無形資產,很難實現量化評估和價值交易。除了產業鏈比較完善的巨頭企業,傳統行業的金融扶持手段不完全適用於一般的文化企業。當前,文化企業整體實力不強、資本運營經驗不足,金融行業從業者存在偏見和短視,文化價值評估服務第三方平台缺乏等都是制約文化金融發展的原因。

絕大多數文化產品的文化消費具有體驗消費和過程消費的特點,比如電影、電視劇等數字文化產業,可以借用互聯網金融的優勢,採取眾籌融資的模式,實現文化消費和文化投資的雙重目的,不失為一種文化金融的創新模式。此外,基於產業鏈融資、文化產權交易和藝術銀行融資模式的創新,都是一些新興的文化金融模式。通過政府的扶持引導資金,加大公共服務平台的建設,孵化小微企業和創新企業,提高社會創意的商業化機會,應該成為今后政府推動文化金融合作的工作重點。

怎樣講好“中國故事”

【數據】 2003年至2013年,我國文化產品進出口從60.9億美元攀升至274.1億美元,年均增長16.2%﹔文化服務進出口從10.5億美元增長到95.6億美元,年均增長24.7%。這樣的成績見証了我國文化“走出去”的堅實步伐。然而,若放到更大的格局下對比,這樣的成績又著實渺小。2013年,我國貨物進出口總額為4.16萬億美元,服務進出口總額達5396.4億美元,文化產品進出口額不足總量的1%,文化服務的進出口額不足總量的2%。核心文化產品和服務貿易逆差仍然存在,文化企業參與國際競爭的能力較弱。

|

| 相關專題 |

| · 熱點·視點·觀點 |