10月以來,多家互聯網巨頭接連推出金融理財產品,理財渠道之爭漸入白熱化,理財產品市場重新切分蛋糕不可避免。面對全新的市場格局,傳統基金公司、銀行的理財產品也紛紛謀求渠道轉型——

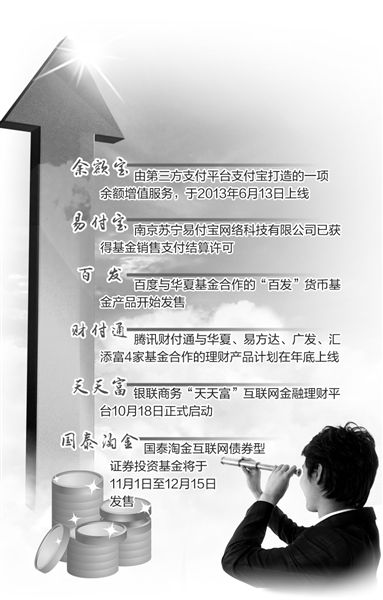

如果說6月13日支付寶推出的余額寶像是一條不安分的鯰魚進入了理財市場,那麼,隨后不到5個月的時間裡,互聯網金融理財產品已遍地開花。

互聯網理財產品到底有哪些?它們真的靠譜嗎?

余額寶的“一戰成名”讓互聯網企業熱情高漲,流動性好、安全系數高的貨幣基金產品成為首選

余額寶的“一戰成名”,讓互聯網小伙伴們按捺不住攻城拔寨的熱情,從目前推出的產品來看,流動性好、安全系數高的貨幣基金產品成為各家的首選。

10月10日晚間,蘇寧雲商發布公告稱,其旗下的南京蘇寧易付寶網絡科技有限公司已獲得基金銷售支付結算許可,其余額理財產品也基本開發完畢。據透露,其產品實際上與“余額寶”一樣,都是用戶用賬戶中的余額購買貨幣基金。同時,蘇寧有可能在旗下1600多家線下門店同步設立“理財專櫃”,“雙線”推廣其互聯網金融理財產品。

同樣是貨幣基金產品,百度則不惜倒貼利息來推廣宣傳。在其先期宣傳上,百度與華夏基金合作的“百發”理財產品兩個月預期年化收益率為8%,華夏基金活期寶平均年化回報達4%。百度表示,差額部分將自己出錢倒貼。

同時,據此前媒體的報道,騰訊財付通與華夏、易方達、廣發、匯添富4家基金公司合作的理財產品也計劃在年底上線。

和這些針對個人消費者的理財產品不同,銀聯則將目光投向了其平台上近230萬的商戶企業。銀聯商務“天天富”互聯網金融理財平台於10月18日正式啟動。作為面向企業商戶推出的理財服務產品,銀聯商務的特約商戶通過“天天富”平台申購理財產品,即可獲得回報。

不過,互聯網公司初來乍到不免“水土不服”,余額寶推出初期,就因申報材料不齊而受到監管部門質疑。10月23日,証監會在其微博上公開表示,將對百度百發8%保本保收益理財計劃合規性予以核查。証監會援引《基金法》規定稱,公開披露基金信息不得有預測投資業績、違規承諾收益或者承擔損失等行為。百度隨即將“8%”的字樣從其網站和官方微博上刪除。10月25日,証監會新聞發言人表示,下一步還將加強互聯網基金的銷售及其相關業務的監管。

|

| 相關專題 |

| · 熱點·視點·觀點 |