本期嘉宾:

金元浦(中国人民大学文化创意产业研究中心主任)

魏鹏举(中央财经大学文化经济研究院院长)

向 勇(北京大学文化产业研究院副院长)

近日,国务院和有关部委连续发布涉及文化产业的重磅文件,一个个大手笔为文化消费市场挖掘出更多潜在增长点。当前,我国文化消费市场的薄弱处是什么?文化消费市场的着力点怎样抓?怎样让我们的文化产品走出国门创造更大的价值?就此,记者采访了三位专家。

文化消费发展慢在哪

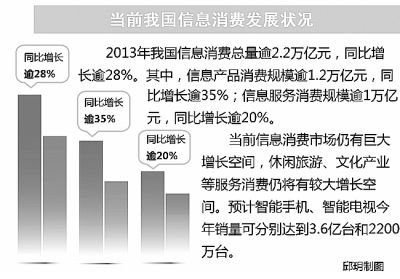

【数据】 根据发达国家的经验,人均GDP达3000美元时,文化消费将有较大的增长,人均GDP达5000美元以上,文化消费将有爆发式的增长。2012年我国人均GDP达到6000多美元时,文化消费市场并未呈现爆发式增长。数据显示,在人均GDP同等水平下,我国的文化消费仅有发达国家的1/3左右。2012年,我国文化产业增加值为1.8万亿元,而按照西方当时历史条件下的水平,我国应实现5万亿元以上的销售增加值。据测算,我国文化消费潜在市场规模高达4万亿元左右,缺口明显。

记者:什么因素导致我国文化消费市场的发展水平与当前的GDP水平不匹配?如何破解?

金元浦:当前我国文化消费市场的薄弱点主要是产品缺乏创意,不能激发消费者的购买欲望。据英国某研究院研究表明,在全世界原创文化产品的出口和交易之中,美国、英国等发达国家占70%到80%,而中国占比仅为2.5%,差距非常明显。究其原因,最大问题在于我国的文化产品原创不足,缺乏技术和创意含量,整体水平不高。对文化产品来说,创意无处不在,它代表了文化、艺术、哲学、思想与科学技术、甚至制造业之间的融合。提升文化消费水平的当务之急是将整体创意水平提升到一个新的阶段,让文化创意和高科技结合、和文化艺术结合,跨越边界,让信息业、文化业、制造业完全融为一体,打造更有吸引力的文化创意产品。

魏鹏举:提高我国文化产品的附加值,一要提升传统行业的文化体验内涵,比如在工业旅游中增加工业项目体验内涵,这就是文化创意的一个层面。二要强调设计水平的提升,以提高产品的消费吸引力。三是增加文化创意授权的发展,延长文化产品产业链,打造知名文化品牌,如齐白石作品的艺术元素和生活用品结合就是文化创意授权的典型。四是增加传统产业的人文内涵,文化产品的设计不仅仅要追求技术的先进性,更要追求更加符合人们使用习惯,更加体现注重客户体验的设计理念。

向勇:国内消费品普遍缺乏把文化巧妙嫁接到产品上的能力,一般的功能价值有,但文化价值欠缺很多。要着重从以下几个方面加以完善:首先是延长文化价值的认同半径。文化价值尽管有时间上的变动性和空间上的差异性,但也有基于人性上的普遍价值认同,要把感动人的喜怒哀乐和爱欲憎恨表达出来,把大家共同认同的价值观念表达出来。其次,要提高文化创意的一源多用。文化创意是故事原型的发掘、提炼和表达过程,是知识产权的实现过程,要把一种故事来源扩展到多种产业载体。此外,要把文化产品融入到日常的衣食住行中。文化就是一个民族和国家的生活方式,文化产品要体现一种活着的文化精神和行为习惯,要在新时代把握中国人生活方式的发展趋势,不断实现文化消费产品与服务的升级。

如何撬动文化市场支点

【案例】 近日,阿里巴巴数字娱乐推出“娱乐宝”产品。这款投资电影和游戏等文化内容的保险产品累计销售78.5万份,总金额7300万元,共吸引22.83万名网友购买,使其成为“电影投资人”。不少“投资人”表示,待电影上映时会去影院为自己“投资”的影片捧场。虽然“娱乐宝”最终会以怎样的投资方式落实在文化产品上仍不得而知,但它的宣传作用和对文化消费的带动作用却毋庸置疑。

记者:长期以来,金融对文化市场的支持存在哪些不足之处?金融如何成为撬动文化消费市场的着力点?

魏鹏举:文化市场的融资困境是始终存在的,文化企业绝大多数没有充足的实体资产,商业模式本身不清晰,盈利模式可预测性差,绝大多数文化企业是靠人才和创意发展壮大,其本身的资产结构很难得到金融业的认可。一方面,金融行业应认真了解研究文化企业的特征,进行文化信贷产品创新。另一方面,要对文化企业融资提供一定的优惠政策,目前金融单位内部管理对绩效考核、问责机制非常严格,一定程度上限制了金融机构为规模小的文化企业提供金融服务。在刺激消费上,应该发展普惠型金融,比如办理文化信用卡、发展互联网金融、加大对小微文化企业的支持力度。另外,要对互联网金融这种P2P的金融模式持一种开放态度,使其发挥更多支持文化创新的功能。

向勇:文化行业是轻资产行业,文化企业大多是小微企业。一个文化企业主要的资产往往表现为知识产权、品牌信誉、商业秘密等无形资产,很难实现量化评估和价值交易。除了产业链比较完善的巨头企业,传统行业的金融扶持手段不完全适用于一般的文化企业。当前,文化企业整体实力不强、资本运营经验不足,金融行业从业者存在偏见和短视,文化价值评估服务第三方平台缺乏等都是制约文化金融发展的原因。

绝大多数文化产品的文化消费具有体验消费和过程消费的特点,比如电影、电视剧等数字文化产业,可以借用互联网金融的优势,采取众筹融资的模式,实现文化消费和文化投资的双重目的,不失为一种文化金融的创新模式。此外,基于产业链融资、文化产权交易和艺术银行融资模式的创新,都是一些新兴的文化金融模式。通过政府的扶持引导资金,加大公共服务平台的建设,孵化小微企业和创新企业,提高社会创意的商业化机会,应该成为今后政府推动文化金融合作的工作重点。

怎样讲好“中国故事”

【数据】 2003年至2013年,我国文化产品进出口从60.9亿美元攀升至274.1亿美元,年均增长16.2%;文化服务进出口从10.5亿美元增长到95.6亿美元,年均增长24.7%。这样的成绩见证了我国文化“走出去”的坚实步伐。然而,若放到更大的格局下对比,这样的成绩又着实渺小。2013年,我国货物进出口总额为4.16万亿美元,服务进出口总额达5396.4亿美元,文化产品进出口额不足总量的1%,文化服务的进出口额不足总量的2%。核心文化产品和服务贸易逆差仍然存在,文化企业参与国际竞争的能力较弱。

|

| 相关专题 |

| ・ 热点・视点・观点 |