姚 進

聯保貸款,是一種在我國銀行業存在了10多年的貸款模式,主要是為3戶(含)以上相互熟悉、自願組成聯保體的企業(農戶)提供短期融資業務,授信擔保採用聯保體成員為其他成員授信提供連帶責任保証的方式。

聯保貸款創立之初,主要基於銀行緩解中小微企業或是“三農”融資難、融資貴等問題。如今,部分地方的聯保貸款模式出現了一些問題,並暴露出一定風險。今后,聯保貸款該如何發展?銀行業有何思考和應對之措?近日《經濟日報》記者在廣西、雲南進行了調查。

由盛行走向式微

聯保貸款在全國各地、各家銀行中盛行,是在2008年國際金融危機之后。在此期間,聯保貸款從最初解決“農戶缺少抵押物”這一難題,到后來廣泛運用於各行業,不管是在企業增信還是在銀行風控方面,都發揮了積極作用。

近兩年來,因為鋼材行業遇冷,南方部分鋼貿企業相繼出現債務危機,相關聯保戶無力償還銀行貸款﹔此外,各商戶還對還款金額、時間存在爭議,甚至出現鋼貿商“跑路”的情況。銀行短期內很難收回貸款,聯保大打折扣。

調查發現,目前銀行普遍對聯保貸款採取謹慎態度,很少或是已不開展此項業務。“隻有一些貸款金額較小、關聯投資也很少的中小微企業聯保貸款,我們還在做。即便如此,我們在放貸前還多方面考察,貸時、貸后管理也不敢掉以輕心。”桂林銀行南寧分行小企業營銷管理中心總經理張小波說。

聯保貸款風險日益暴露、門檻提高,導致企業通過此渠道貸款的難度大大增加。“聯保貸款正從以往的盛行走向式微。如果沒有創新,聯保貸款這一品種肯定會退市。”業內人士認為,雖然緩解小微企業融資難需要降低門檻,但銀行也需要考慮資金風險,沒有安全保障,銀行自然缺乏發放貸款的動力。

創建互助基金模式

聯保貸款業務的壓縮,雖然阻礙了一些資質和信用良好但抵押物不足的小微企業的成長,但從另一方面來說,也倒逼了不少銀行對聯保貸款進行創新,並推出“升級版”的聯保模式。

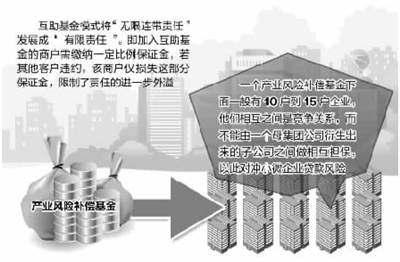

互助基金模式的推出,將聯保模式的“無限連帶責任”發展成為“有限責任”。即加入互助基金的商戶需要交納一定比例的保証金(比如10%),若其中發生其他客戶違約、無法歸還貸款的情況,該商戶僅僅負有損失這部分保証金的“有限責任”,限制了責任的進一步外溢。“去年民生銀行總行推出了這一模式,從各地分行試點情況來看,效果不錯。”民生銀行昆明分行小微規劃與營銷策劃部副總經理許明介紹說。

記者在採訪中了解到,目前工行、農行、建行等國有大型商業銀行也相繼對聯保貸款模式予以升級。比如,通過與當地政府合作,建立產業基金或是風險補償基金,對沖小微企業貸款風險。

“一個產業基金下面一般有10戶到15戶企業,他們相互之間是競爭關系,而不能由一個母集團公司衍生出來的子公司之間做相互擔保。”雲南銀監局楚雄分局相關負責人表示,互助成員之間是“有限責任”,同時,一個成員出險時,可以由其他成員優先對其進行收購處置。

創新擔保模式分散風險

記者調查發現,銀行業對聯保貸款模式暴露出的問題的思考不僅限於對其進行改良升級,同時還伴隨著新的擔保模式或是無擔保模式的嘗試。

“與聯保相比,找自然人來擔保可以起到更好的監督責任。”店面位於廣西南寧淡村商貿城市場的繁達食用油店主張鵬說,因下半年要擴大經營規模,准備再從廣西北部灣銀行申請貸款。之前是用個人房產作抵押,下一步要找自然人做擔保。“自然人不像聯保戶那樣,他自己本身不需要貸款,沒有逃貸的風險。另外,銀行對自然人擔保的審查門檻也很高,如果出險,可以快速追償責任。”

為加大對“三農”的金融支持力度,廣西百色市和欽州市都成立專門的助農擔保公司。公司根據農業生產季節特點、貸款項目生產周期和借款人的綜合還款能力等情況靈活確定期限,在授信額度內不需擔保,可以隨用隨貸。以欽州市區農村信用合作聯社為例,截至今年6月末,該聯社農戶小額信用貸款余額3.1億元,比年初增加783萬元,貸款佔比4.59%。

| 相關專題 |

| · 熱點·視點·觀點 |