今年6月份之后,银行间市场各个期限的利率出现明显抬升:一个月以内的利率下半年较上半年平均升幅超过100个基点,目前7天回购的利率水平已达到14年来高位。在理财收益率飙涨、资金利率高企的背后,到底是什么?

“缺钱”源于“错配”

金融系统“缺钱”不是因为钱少,最根本的原因是金融系统的错配,即使央行投放大量资金,市场上最终能获得的流动性支持仍较有限

有两个现象看似非常矛盾,却又同时存在。一个是“钱多”,广义货币(M2)数额巨大。央行发布的《2013年10月金融统计数据报告》显示,10月末,M2余额达到107.02万亿元,同比增长14.3%,分别比上月末和去年同期高0.1个和0.2个百分点。同时,央行最新公布的10月份央行口径新增外汇占款接近4500亿元,创出2010年10月份以来的新高,相比9月份足足扩大了近7成。

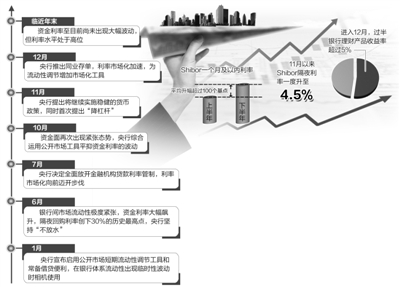

另一个是“钱少”,货币市场流动性紧张,资金利率上行。以7天利率为例,今年1季度,剔除节日因素带来的影响,7天利率波动中枢徘徊在3.2%左右;随后,二季度前两个月,7天利率均值上涨至3.37%至3.57%,6月下旬,7天利率均值高达6.92%。进入三季度,随着各金融机构增加备付金,7天利率月均值回调至4%附近;进入四季度,7天利率中枢处于高位,10月和11月均值分别为4.29%、4.52%,12月至今约为4.61%。

这种矛盾源于资金的错配。“金融系统‘缺钱’不是因为钱少。”中国社科院金融研究所所长王国刚认为,最根本的原因是金融系统的5个错配:“主体错配”,正常情况下,企业是资金的需求方,居民是资金的供给者,而现在的状况是,居民和企业都把资金交给银行,再由银行进行资金资源的配置,隔断了企业和居民之间的直接联系;“性质错配”,债券融资和股权融资不足,而贷款这一间接融资方式成为社会融资的主要手段;“期限错配”,近年来,我国商业银行信贷资产增速较快,其中,中长期贷款长期化,但存款期限又出现短期化变化,就形成了期限错配的矛盾,这种错配肯定会带来流动性紧张的问题。此外还有“市场错配”和“产品错配”,资金配置于资本市场的总量不足。在这种情况下,即使央行往市场上投放大量资金,但市场上最终能获得的流动性支持仍较有限。

|

| 相关专题 |

| ・ 热点・视点・观点 |