记者 欧阳洁 谢卫群

2013年07月25日08:23 来源:人民网-人民日报

|

|

制图:蔡华伟 |

24日召开的国务院常务会议指出,小微企业数量众多,绝大多数为民营企业,对推动经济发展、促进市场繁荣、不断扩大就业发挥着重要作用。如果说大型国有企业是经济的脊梁骨,大量的中小微企业就是经济的血肉。实体经济发展离不开小微企业,但金融输血却常常到不了小微企业。商业银行的本质是嫌贫爱富的,加之小微企业很多缺少抵押物、管理不规范就更难贷到款了。此前发布的《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》提出,将增量资金重点投向小微企业等领域,体现了对小微企业贷款难的关切。

同时,近几年带有草根气质的互联网金融迅速发展,也带动传统银行业不断创新服务,小微企业贷款在线上、线下都有了新突破。本报记者分别选取在网络贷款平台和传统银行贷款成功的两家小微企业作为样本,观察金融创新给小微企业贷款带来的新气象,也为解决小微企业贷款难提供一些经验。

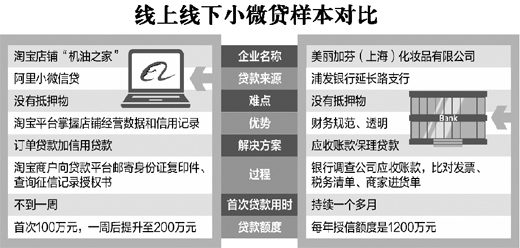

线上 数据过硬就能贷款

阿里小微信贷平台有淘宝商户经营的所有数据和信用记录,可据此向商户提供订单贷款和信用贷款两种类型的贷款

北京的淘宝店主于永福经营着一家销售汽车机油等保养快消品的五皇冠店铺,叫“机油之家”。

2009年5月,原本开实体店的于永福瞅准了电子商务平台发展的巨大空间,开始在网上销售。店铺一点点做大,经过4年的发展,如今网店每月销售额已上百万元,网络销售大大超过实体店,占比达到90%。

“我们这个行业利润率不高,之前完全靠自有资金发展比较慢。特别是刚起步时,进货量小,供货商都要求现金结账,资金捉襟见肘。现在要是赶上搞促销,销量一提升,也经常会遇到资金短缺的情况。”于永福说,他曾考虑过向银行申请贷款,但是因为没有固定资产做抵押,最终没有成功。

2011年10月,资金的难题有了转机。于永福得知淘宝能为商户提供贷款,而且不需要抵押物。“当时确实挺惊喜的。”于永福第一次申请阿里小微信贷时,向贷款平台邮寄了身份证复印件、查询其央行征信记录的授权书,不到一周的时间第一笔贷款就申请成功了。“因为淘宝贷款平台有我平时经营的所有数据和信用记录,所以很容易就能了解我的经营状况和信用情况,放款及时、便捷。”

根据淘宝商户经营和回款的实际情况,阿里小微信贷向淘宝商户提供订单贷款和信用贷款两种不同类型的贷款:订单贷款是商户将商品发给买家,而买家确认付款之前,阿里小微信贷将等额的资金先垫付给商户,这样就能保证商户到款及时;而信用贷款则是商户在需要集中使用资金时,凭借信用一次申请获得的贷款,在信用贷款额度内,商户可以根据自身的资金需求循环使用,随借随还。

于永福申请的第一笔贷款分别是订单贷款额度50万元,信用贷款额度50万元。于永福将这笔资金付给了供应商,加大了进货量,从而获得了更好的进货价格和付款账期。半年后,企业发展了,他觉得贷款额度不够用,再一次递交了申请额度信息表、身份证复印件和信用查询授权书。一周后,于永福的两项贷款额度分别提升到了100万元,资金更加充裕。

“举办促销活动或者大量进货之前,我们就会去贷款。只要在网上提交贷款申请,马上就能得到回复,从申请到获得贷款不到一分钟时间,不用抵押担保,可以随借随还。”于永福说,还款过程同样方便、快捷。订单贷款还款时,只要客户的付款一到支付宝,系统就自动还款;信用贷款还款时,通过网络简单操作即能完成,还款时间同样不到一分钟。

阿里小微信贷不但帮助商户快速发展,也影响了传统商业银行对商户的看法。最近,于永福又到银行去申请贷款,结果银行考察了网店的认证信息、订单数量、销量以及半年的交易流水等情况后,为他办理了一笔20万元一年期信用贷款。“这样我的资金流就会更加稳定了。”于永福说。

| 下一页 |

| 相关专题 |

| ・ 热点・视点・观点 |

微信“扫一扫”添加“学习微平台”