王 璐 郭子源

截至4月2日,已有12家上市银行交出了2013年“成绩单”。细读各家年报,“经营转型”、“收入结构”、“非利息净收入占比”、“手续费及佣金净收入占比”等引人关注。

在利率市场化推动商业银行转型的过程中,盈利模式转变是重要一环。综合各上市银行年报看,当负债成本增加、存贷利差收窄之时,在控制成本、管控风险的基础上,拓展中间业务收入来源、增加新产品线、创新服务手段,被大多数上市银行视为盈利的新机遇。

中间收入占比整体提升

Wind数据显示,目前已披露年报的12家上市银行共实现净利润10206.23亿元,平均增幅14.3%,中信、浦发、兴业分别以26.24%、19.7%、18.7%的增速位居前三。在国有五大商业银行中,中、农、工、建净利润增速均保持两位数,农行14.63%的增速为最高,交行则以6.73%的个位数增速垫底。

从年报情况看,生息规模、息差、净息收入,以及手续费和佣金收入等中间收入的增加,仍然是银行2013年净利润增长的主要驱动力。但值得注意的是,在利率市场化等因素的推动下,银行依赖利息收入的比重逐步下降,手续费、佣金收入等中间业务收入占比整体上升,对营业收入的贡献增加,成为各银行优化收入结构的“抓手”。

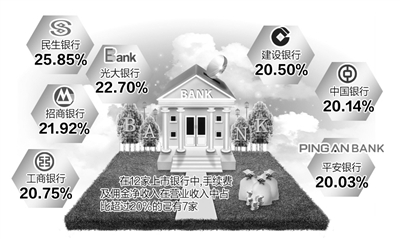

从收入占比看,在12家上市银行中,手续费及佣金净收入在营业收入中占比超过20%的已有7家,依次分别为民生25.85%、光大22.7%、招行21.92%、工行20.75%、建行20.5%、中行20.14%、平安20.03%。而2012年年底时,超过20%占比的只有建行一家。

从增长率看,银行净利息收入的同比增速也已低于手续费及佣金收入的增长,但各家银行中间收入增速分化比较突出。以手续费收入为例,国有银行增速维持在10%至25%之间,而股份制银行则基本上都在40%以上。

“结构分化首先需要了解去年中间收入增长较好的原因。”长江证券分析师刘俊表示,2012年银行业受“七不准”的影响,导致中间收入基数较低,而2013年银行手续费收入取得了恢复性增长。中小行由于收费项目更多,因此增长更为明显。

“手续费增长来源多元化,银行卡、托管等渠道类手续费保持较快增长,同时投行、财务咨询等与融资相关的中间业务收入明显恢复,中小行非标资产占比远超大行,因此中间收入增长速度显著提高。”刘俊说。

理财和银行卡业务成亮点

从已发布的12家银行年报看,中间业务的增长点多集中在理财业务和银行卡业务,资产托管业务增速也颇为抢眼。

光大银行年报称,2013年手续费及佣金净收入增速主要受益于信用卡业务、理财业务、投行业务、资产托管业务快速增长。其中银行卡手续费收入同比增加37.24亿元,增长110.83%,理财服务手续费收入同比增加7.38亿元,增长47.71%。

招行则积极拓展财富管理,联动信用卡以及国际保函保理等跨境业务,带动了2013年非利息净收入增长。招行表示,其2013年实现财富管理手续费及佣金收入92.91亿元,同比增长42.83%。此外,受托理财收入、代理信托收入分别同比增长83.27%、19.54%。

“随着中国财富管理市场总量增加,很大一部分资金托管都放在银行。”中央财经大学中国银行业研究中心主任郭田勇表示,目前银行在托管市场中仍处于比较强势的地位,包括现在发的金融产品也都由银行托管,信托等集合产品在募集前也需要在银行开托管账户,银行借此获得手续费。

具体到各家银行,股份制银行资产托管业务增速“抢眼”,如中信银行这一业务增速为182.10%,浦发银行增长124.29%。相比之下,国有五大商业银行虽速度略低,但规模基数仍较大。五大国有商业银行中,托管资产规模大小依次为中行约5万亿元、工行4.6万亿元、农行3.58万亿元、建行3.1万亿元、交行2.8万亿元,除中行外,其他4家分别增长16.8%、20.6%、14.79%、87.21%。交行托管资产规模最小,但增幅最大。

发力互联网金融

“在中国银行业经营模式转轨与增长方式转型的变革过程中,既有服务与渠道的迅速分化,也有金融与技术的深度融合。我们相信,唯有客户才是主导变革的决定性力量。”交行行长彭纯说。

“金融与技术深度融合”的最典型代表莫过于互联网金融。在各家银行的业绩发布会上,互联网金融服务创新是个“高频话题”。多家银行表示将以创新服务手段为着力点,推动经营模式转型。

工行行长易会满将“互联网金融”视为“利用互联网移动的通讯技术跟资金存贷汇中介功能相结合的一种新的经营模式”。他表示,互联网发展对于提升金融效率、拓宽服务渠道、丰富服务模式、增强客户体验均起到了非常好的作用。

从年报情况看,借道大数据和新技术,深挖支付方式、数据管理、财富管理、电子商务等业务价值,已成为当下银行创新发展的“发力点”。

2013年,中信银行一直力推异度支付、NFC手机近场支付、跨行全网收单等产品,并与银联合作推出“POS商户网络贷款”,改变网络融资模式。民生银行、兴业银行则主打线上“直销银行”,借电子银行渠道推广理财产品、基金代销业务。

农行副行长李振江透露,农行正在和有关部门合作,探讨在B2C领域建立垂直电子商务平台的可行性,结合移动终端的使用,打造集农产品直销、农资采购、农民的生活服务为一体的电子化社区。

| 相关专题 |

| ・ 热点・视点・观点 |