货币基金火得很突然。与10年前华安现金富利、招商现金增值、博时现金收益获批的周折相比,与2010年以前的货币基金“惨淡经营”相比,现在的货币基金有点“逆袭”的感觉。

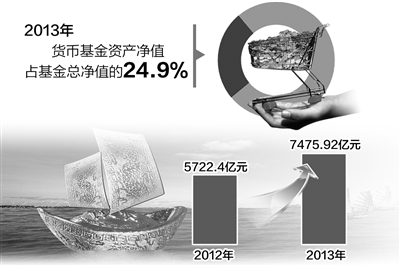

银河证券基金研究中心统计数据显示,2013年,货币基金资产净值合计7475.92亿元,与2012年的5722.4亿元相比,增速凶猛。在银河证券基金研究中心的一级分类中,货币基金资产净值占比为24.9%,仅次于股票型基金,几乎是债券基金的两倍。

爆发式增长的原因

“利率市场化的进程中,货币基金往往打先锋。”好买基金研究总监曾令华介绍说,从美国的情况看,其利率市场化进程中,货币基金的市场占比也出现了快速增长。

至于为什么在现在时点上货币基金大爆发,曾令华认为,货币基金在前些年没什么表现的原因在于制度上的安排,货币基金本身的功能是现金存款的替代品,非常强调流动性,但是此前的制度安排使得货币基金无法做到“T+0”,这限制了货币基金功能的发挥。但是随着管制的放松,基金公司现在可以通过公司先行垫付的方式做到“T+0”,释放了货币基金的功能。尤其是与互联网技术的结合,现在客户可以足不出户完成申购、赎回等手续,在便捷性上有了突破。这是货币基金规模迅速扩张的直接原因。

市场版图重新划分

在余额宝们的冲击下,原有的基金市场格局被重新划分,不但各个老牌基金公司纷纷和互联网巨头联姻,以往依靠网点多的优势赚取渠道费用的银行也坐不住了,纷纷和基金公司合作推出“T+0”货币基金。

对于新的竞争形势,曾令华认为以往的基金销售渠道主要是银行,银行在其中赚“傻钱”,却根本没有提供有附加值的服务,这是不合理的,在互联网公司的冲击下,银行愿意提供更有价值的服务,说明市场本身的运行水平有提升。

“不过竞争的天平上,互联网这边显然更重。”曾令华表示,以往银行也曾经推出过很有竞争力的产品,比如和信用卡挂钩的货币基金,当信用卡需要还款时,自动卖出货币基金还款,这对于客户而言,是很方便的一款产品,但是这样的产品最后还是不了了之。这其实说明银行对市场不够重视。再看余额宝,它不但做到了“T+0”,还打通了购物和理财之间的通道,这对于客户来说,提供了方便,也造就了自身的价值。

随着市场的推广,以及投资者逐利的天性,将会使得更多的活期甚至是定期存款流向余额宝这样的产品。

货币基金有风险吗?

虽然国内货币基金自出现后还没有收益率为负的情况出现,但是对于普通投资者来说,投资货币基金有没有风险仍然是个疑问。对此,曾令华介绍说,国外一些货币基金曾出现亏损,但是亏损的原因主要是汇率风险造成的,比如基金发行以美元计价,但是投资了澳大利亚的金融市场,在汇率出现波动而基金公司没有做好对冲的情况下,有可能出现以美元计价的亏损。这种情况在国内的货币基金中还不存在。他表示,国内货币基金主要投资于银行协议存款和高等级短期限的短融券,这种投资结构在绝大多数情况下都是安全的,除非银行出现兑付问题或者高等级债券出现问题。

对于货币市场基金未来的发展,曾令华表示,在利率市场化推进过程中,货币基金都将处于增长通道,在利率市场化完成后,货币基金将取代活期存款在市场中的地位,近两年仍将是货币基金发展的有利时段。(刘 溟)

| 相关专题 |

| ・ 热点・视点・观点 |