记者 李丽辉

2013年02月19日08:28 来源:人民网-人民日报

|

|

制图:宋 嵩 |

核心阅读

专家认为,企业税负增加是多种原因造成的。有的是本环节增值率较高导致增值税较多;有的是因为企业在试点前已经集中购置设备,使得当前可抵扣进项税额少;有的企业部分外购的货物和服务,因不能取得增值税专用发票而造成进项税抵扣不足。这些问题很大程度上是由于改革试点时间较短、试点范围较窄以及企业内部管理水平不高造成的。今后随着营改增全面推开和企业经营活动的持续进行,企业税负水平总体将趋于正常。

从各地营改增试点来看,绝大部分企业税负下降,总体减税效果明显。然而,也有少部分企业在试点初期出现税负增加的情况,引起了社会的高度关注。营改增后,为何部分企业的税负会增加?增税企业所占的比例有多大?下一步改革中这个问题将如何解决?

企业处于不同生产经营周期,某些时间节点可抵扣进项税额少,税负可能加重

“试点方案推出时,已经充分考虑到不同企业的情况,特别是不同生产经营周期对企业税负的影响。但由于现实中企业的情况千差万别,某些企业在一定时间段内出现税负上升是可以理解的。”中国社科院财经战略研究院财政室主任杨志勇认为。

杨志勇解释说,增值税的销项税额减去进项税额,才是纳税人的应纳税额。因此,进项税额能够抵扣多少,将直接影响企业的税负。只要进项税额达到一定数量,营改增纳税人的税负就不会上升。如果营改增纳税人在某一段时期内进项税额较少,那么企业税负可能加重。

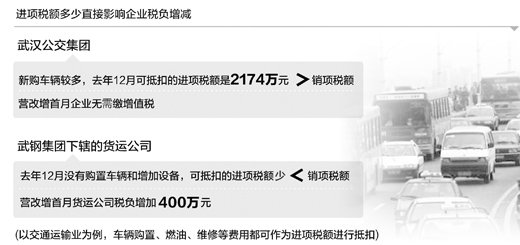

“实施营改增首月,公交集团进项税额是2174万元,销项税额1584万元,两者相抵之后,企业无需缴一分钱的增值税,而且还有589万元留抵税额可在日后缴税中再进行抵扣。”武汉市公交集团财务管理部负责人魏合营说,集团目前正处于发展时期,每年都需要新购车辆。营改增后,车辆购置、燃油、维修等费用都可作为进项税额进行抵扣。照此推算,公司未来3年内都不用缴增值税,每年的减税额达到5000万元,3年将减税1.5亿元,这对企业来说可不是个小数目。

然而,同处交通运输业,武钢集团下辖的货运公司却由于去年12月没有购置车辆和增加设备,可抵扣的进项税额较少,营改增首月货运公司税负增加了400万元。

不仅是武汉,其他试点地区也存在类似情况。比如,按照以前缴纳营业税计算,上海东方航空公司每年缴税4亿元。去年实施营改增试点,东方航空新购置了飞机,全年仅缴增值税4000万元,减税幅度达九成。而其他地区试点时间较短,当地航空公司在这个时间段内尚未购置新飞机等设备,那么减税的力度就没有那么大。

杨志勇认为,企业税负增加是多种原因造成的。有的是本环节增值率较高导致增值税较多;有的是因为企业在试点前已经集中购置设备,近期又没有新购设备,使得当前可抵扣进项税额少;有的企业部分外购的货物和服务,因不能取得增值税专用发票而造成进项税抵扣不足。这些问题很大程度上是由于改革试点时间较短、试点范围较窄以及企业内部管理水平不高造成的。今后随着营改增全面推开和企业经营活动的持续进行,企业税负水平总体将趋于正常。

| 下一页 |

| 相关专题 |

| ・ 热点・视点・观点 |

微信“扫一扫”添加“学习微平台”