记者 田俊荣

2014年04月16日08:20 来源:人民网-人民日报

|

|

去年以来社会融资规模走势图 |

货币供应量与宏观经济指标相适应,广义货币余额增速处于正常水平,不宜过分看重短期波动

中国人民银行4月15日发布的最新统计显示,3月末,广义货币(M2)余额116.07万亿元,同比增长12.1%,这一增速创下近年来新低;狭义货币(M1)余额32.77万亿元,同比仅增长5.4%。这些数据出炉后,由于担心中国经济增速放缓,导致当日亚洲主要股市和汇市纷纷下跌。

对此,央行调查统计司司长盛松成在接受本报采访时表示,“货币供应量增速有所回落属于正常现象,可从三个方面予以观察。”

首先,去年同期基数较高。去年3月末,广义货币余额首次超过100万亿元,增速高达15.7%,狭义货币增速也达到11.8%。“由于去年同期基数较高,所以今年增速就显得不那么高了”,盛松成说。

应当看到,目前广义货币“块头”比较大,今年一季度广义货币增量为5.42万亿元,高于2006年全年的广义货币增量;今年3月份的广义货币增量为2.89万亿元,高于2002年全年的广义货币增量。“基数大了,一个百分点代表的绝对量比以前大得多,所以不能用以前的标准来衡量现在的增速”,盛松成说。

去年广义货币增速呈先高后低态势,年初一度扩张较快,下半年增速逐步下降,年末广义货币增长13.6%,较全年最高点回落2.5个百分点。“今年广义货币增长可能呈先低后高局面,3月份以后广义货币增速将逐步回升,年末达到或超过13%是大概率事件”,盛松成判断。

其次,3月份货币供应量与宏观经济指标相适应,广义货币增速处于正常水平。盛松成说,从理论和经验上看,广义货币增速应略高于国内生产总值(GDP)和居民消费价格指数(CPI)增速之和,一般认为高出2个百分点左右较为适宜。“市场预计一季度GDP增速为7.4%左右,CPI累计增长2.3%左右,这样算下来,广义货币增速高出二者之和约2.4个百分点,而2011年以来各月广义货币增速高出GDP与CPI增速之和的平均值为2.3个百分点。”

此外,新型金融机构和产品对货币的分流转化也是3月份货币供应量增速较低的一个原因。当前,包括表外理财、信托计划、资管计划、投资基金、互联网金融、第三方支付等在内的新型金融机构和产品越来越多。目前货币市场基金整体规模已超过1.1万亿元;截至今年2月末,表外理财产品资金余额7.5万亿元。相当部分的资金运作游离于银行体系之外。

“通俗地说,广义货币就是个人、企事业单位、政府机构及社会组织等持有的现金和放在银行里的各种存款。金融业态的变化导致一些资金脱离银行体系,无法反映在广义货币中”,盛松成坦言。

“需要强调的是,由于金融环境和货币创造过程的变化,广义货币与经济增长之间的关系已不像以前那样密切和稳定,所以不宜过分看重广义货币的增速及其短期波动”,盛松成说,“货币供应量月度数据波动较大,不能以一两个月的数据来分析。去年3月末,广义货币增速高达15.7%,一些媒体炒作‘金融热、经济冷’,随后广义货币增速就逐步回落,这样的判断也显得很不科学。”

一季度社会融资规模和信贷数据均处于历史次高水平,表明实体经济发展依然强劲

一季度社会融资规模和信贷数据让人眼前一亮。

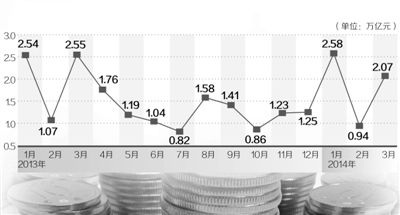

央行统计显示,一季度社会融资规模5.6万亿元,仅次于去年一季度的6.17万亿元,为季度历史次高水平;其中3月份社会融资规模2.07万亿元。“社会融资规模是指一定时期内实体经济从金融体系获得的资金总额。最近10多年来,社会融资规模季度数超过5.5万亿元和月度数超过2万亿元是不多见的”,盛松成说。

统计还显示,一季度新增人民币贷款3.01万亿元,同比多增2592亿元,是有史以来贷款新增第二多的季度。增量最多的是2009年第一季度,时值应对国际金融危机、货币政策转向适度宽松的特殊时期,人民币贷款新增了4.58万亿元。

今年3月份人民币贷款增加1.05万亿元。“观察历史上各年3月份的贷款增量,高出本月的只有2009年3月和2013年3月,分别高出8419亿元和125亿元。也就是说,本月贷款增量已十分接近历史同期的第二高点”,盛松成说。

“一季度社会融资规模和信贷数据均处于历史‘第二高’,表明当前金融体系向实体经济提供的资金支持力度较大,也表明实体经济发展依然强劲”,对外经贸大学金融学院院长丁志杰分析。

交通银行首席经济学家连平预计,2014年全年将新增贷款9.8―10万亿元,贷款余额同比增长13.6%―13.9%;新增社会融资规模将达19―19.6万亿元,较2013年增加1.1―1.7万亿元。

央行统计显示,3月份,银行间市场同业拆借月加权平均利率为2.49%,比上月低0.52个百分点;质押式债券回购月加权平均利率为2.48%,比上月低0.51个百分点。“银行间市场利率是逐月回落的。比如质押式债券回购月加权平均利率在1、2、3月份分别为3.98%、2.99%、2.48%。总体看,市场流动性较为充裕,利率有所下降,这有利于实体经济降低融资成本”,盛松成说。

从一季度社会融资规模数据看,影子银行的扩张步伐已得到一定遏制。统计显示,一季度实体经济以委托贷款、信托贷款和未贴现的银行承兑汇票方式合计融资1.55万亿元,比去年同期少4638亿元;占同期社会融资规模比重为27.8%,同比下降5个百分点。“去年扩张较快的金融机构表外业务,其增长速度已显著回落,说明金融机构对表内外业务已开始合理配置,并采取了防范风险的措施”,盛松成说。

有专家认为,国内信贷将成为货币投放的重要渠道,从这个角度看,存款准备金率未来可能会成为政策调整的重点

央行统计显示,3月末国家外汇储备余额为3.95万亿美元,仅比年初增加1300亿美元左右。

丁志杰认为,一季度外汇储备增速明显放缓,表明外汇占款(即央行买入外汇形成外汇储备时投放的等值人民币)增速亦明显放缓。“这意味着我国的货币发行渠道将回归正常化。过去,外汇占款是货币投放的主渠道;现在,国内信贷渠道将逐渐发挥重要作用。从这个角度看,超过20%的存款准备金率属于非常规货币政策范畴,未来可能会成为政策调整的重点。”

《 人民日报 》( 2014年04月16日 10 版)

| 相关专题 |

| ・ 热点・视点・观点 |

微信“扫一扫”添加“学习微平台”