2014年03月26日08:16 来源:人民网-人民日报

|

|

制图:宋 嵩 |

人民网北京3月25日电 (记者 吴秋余)记者今天从国家税务总局获悉:为简化办税手续、提高办税效率,最大限度方便纳税人,国家税务总局日前发布公告,自今年5月1日起,采取5项措施,进一步简化增值税发票领用、专用发票审批、丢失专用发票处理和“红字专用发票”办理等手续,并对诚信纳税人发票领用和用量变更给予更多便利。

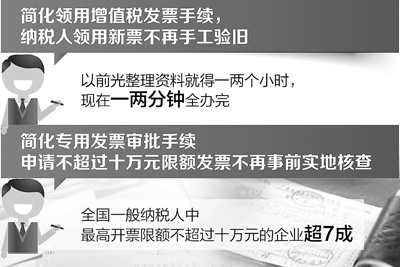

这5项措施具体包括:简化领用增值税发票手续,纳税人领用新票不再手工验旧;简化专用发票审批手续,申请不超过10万元限额发票不再事前实地核查;简化丢失专用发票处理流程,认证抵扣无需购买方主管税务机关审核;简化“红字专用发票”办理手续,记账凭证复印件不再报送备案;实行分类分级规范化管理,扩大诚信企业增值税发票领用量。

领用新票一两分钟就可办完

“以前每次去税务局领发票,都要带上验旧发票的明细、月汇总、退票、最后一张票的记账联等,光整理资料就得一两个小时,有时候少带一两项还要多跑一趟,遇上人多的时候需要排队等待很长时间。”在听到领用增值税发票不再需要手工验旧的消息后,山东菏泽德泰化工有限公司的财务负责人田慧全深有感触地向记者说,取消手工验旧手续后,我们直接就能办理发票领用手续,一两分钟就可以办完,大大节约了我们的时间,这样的便民办税措施最实在。

国家税务总局货物劳务税司有关负责人介绍说,此次发布的公告取消了增值税发票手工验旧,税务机关通过一般纳税人发票税控系统报税数据,采取信息化手段来实现增值税发票验旧工作,既简化了办税手续,又大大提高了办税效率。

与此同时,根据公告规定,今后一般纳税人申请专用发票最高开票限额不超过10万元的,主管税务机关事前不再实地查验,各省税务机关还可在此基础上适当扩大不需事前实地查验的范围。

据悉,根据目前政策规定,增值税专用发票实行最高开票限额管理,先由一般纳税人申请,主管区县税务机关受理后,根据需要实地查验。由于实地查验工作量大,个别基层税务人员办事效率不高,影响了发票审批效率。

统计显示,2013年12月全国一般纳税人中最高开票限额不超过十万元的企业为270多万户,占全部使用户数的70%以上,绝大多数企业可从此项措施中受益。

此外,此次发布的公告规定对增值税发票实行分类分级规范化管理,A类纳税信用等级的纳税人及地市国税局确定的其他类型纳税人,可一次领取不超过3个月的增值税发票用量。上述纳税人需要调整增值税发票用量的,手续齐全即可按需要即时办理。而根据目前政策规定,纳税人一次只能领取不超过1个月的增值税发票用量。

“税务机关将纳税信用等级和发票领购服务关联起来真是太好了,我们公司位置较为偏远,每个月都需要到税务机关验票和领票,既费时又费力。根据新规定,5月1日之后我们一次性能领到3个月的发票!”江苏共创人造草坪有限公司办税人员赵健高兴地说,“今后我们一定继续诚信纳税,确保A级纳税信用资格紧握在手。”

发票丢失、销售退货办税不再烦

此次推出的便利措施不仅体现在发票领用环节,还充分考虑了纳税人可能涉及的发票丢失、销货退回或销售折让等问题。

根据目前政策规定,丢失增值税专用发票,需购买方主管税务机关审核同意后,纳税人方可凭销售方提供的相应专用发票记账联复印件及相关证明认证抵扣。

此次公告取消了购买方主管税务机关审核程序,纳税人可直接将销售方提供的资料和相关证明作为认证抵扣凭证,认证相符即可抵扣。

对于这项措施,江苏淮安市经纬教学设备有限公司办税人员王润勇深有感触,“过去我就曾经弄丢过增值税专用发票,从登报申明作废到认证抵扣,麻烦事一个接一个。特别是认证抵扣,既要找开票方要复印件和开具证明,还要到税务局做审核批准。下一步不用报税务局审核了,今后再遇到这种事我们就可以少跑一趟,这不仅节约了企业的费用,更节省了我们的时间。”

目前在实践中,一般纳税人开具增值税专用发票后,发生销货退回或销售折让应当按照规定开具“红字专用发票”,同时需要将该笔业务的相应记账凭证复印件报送主管税务机关备案。鉴于全国已推行“红字专用发票”通知单管理系统,税务机关能够通过系统有效监控管理“红字专用发票”,此次发布的公告规定,今后“红字专用发票”不需再报税务机关备案。

“简化红字专用发票办理手续,取消记账凭证复印件备案流程后,我们只需要在办税服务厅填写好申请单,提交证明单就可以了,这实实在在地方便了我们纳税人。”山东滨州市利德工茂有限公司的财务人员李志佳介绍说,由于自己所在公司业务经营的特殊性,经常会出现销售退货的情况。以前申请开具“红字专用发票”,往往是既要复印每笔业务的相应记账凭证,又要往办税服务厅和税务分局来回跑,有时销售退货业务稍多,就因为少复印一笔业务的记账凭证,就要再来回跑一趟,既费时又费力。

简化程序不放松监管

国家税务总局表示,简化办税程序不意味着对税收监管的放松,税务机关在优化纳税服务、提高办税效率的同时,要建立高效联动风险防控机制,科学设立风险防控指标,加强日常评估及后续监控管理,充分利用信息化手段跟踪分析纳税人发票使用及纳税申报情况,减少企业涉税风险,防止国家税收流失。

中国社科院财经战略研究院税收研究室主任张斌建议,未来,随着以现代信息技术为依托,以税收征管流程优化为载体,以提高纳税人遵从度和税收征管效率为目标的征管改革的持续推进,还应该有更多的便民办税措施不断出台,并以此为基础推动现代税收征管体系的建设。

《 人民日报 》( 2014年03月26日 10 版)

| 相关专题 |

| ・ 热点・视点・观点 |

微信“扫一扫”添加“学习微平台”