记者 许志峰

2013年02月07日09:34 来源:人民网-人民日报

|

|

|

2月6日,上证综指至收盘依然顽强上涨了1.35点。自1月28日起,上证综指已连续上涨了8天。

“大象起舞”带动股指

经过去年下半年的连绵下跌后,市场对始于12月初的反弹并不意外。然后,这波反弹力度之强,却出乎很多人的预料。

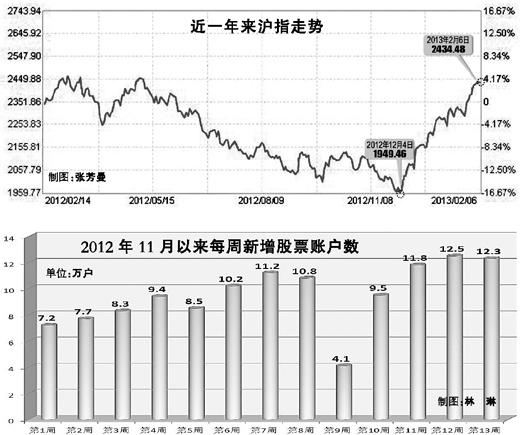

打开这两个月股指走势图,可以看到上证综指自见底1949.46点后,一直维持着陡峭的上升角度。虽然期间偶有振荡,但在几个交易日后即会创出新高,几乎不给空仓者逢低介入的机会。

沪指今日收于2434.48点,比去年12月4日的盘中低点1949.46点,增长了24.9%。此外,2月6日深圳成指收盘报9922.72点,比去年盘中低点7660.45点,增长了29.5%。

让人印象深刻的不仅是指数涨幅,还有各路“大象”的竞相表演。回顾本轮行情,金融、地产、机械等权重板块,是推动指数上涨的主要力量。到目前,金融板块累计涨幅已达30%以上,涨幅最大的民生银行、兴业银行等,股价则已翻倍,民生银行更是创出上市以来的复权新高。2月5日,中国建筑、中国北车等一批“中”字头股票的涨停,将大盘股行情推向一个新阶段。此外,3D打印、军工、PM2.5等概念股的此起彼伏,也有力刺激了市场的做多热情。在各个板块普遍大涨的同时,酿酒板块表现较差,整体涨幅仅略高于10%。

投资者并未完全摆脱谨慎状态

不过,尽管股指涨势凌厉,但投资者的情绪并未完全摆脱谨慎状态。中登公司最新披露的数据显示,近期新增A股开户数环比小幅增长,1月21日到1月25日当周,新增A股开户数为12.43万户,为去年6月29日以来的新高。

然而,在开户数上升的同时,A股的持仓账户数却是连续9周环比下降,直至1月28日到2月1日这一周才止跌。

市场内外环境均有改善

对于此轮上涨的原因,市场看法各不相同。然而,宏观经济运行的积极变化,以及资本市场内在制度的完善,是成为市场共识的两大因素。

从去年9月份开始,多项宏观经济数据就已拐头向上,经济企稳态势日渐明朗。目前来看,政策支持下的基建投资回升明显,制造业投资仍在蓄势之中,消费动力较为强劲,工业企业补库存的动力有所提升。市场预期今年股市面临的宏观经济环境会好于2012年。

回顾历史,上涨行情往往伴随制度性的变革。近一年多来,资本市场制度建设的进程快马加鞭,推动上市公司现金分红、完善退市制度、新股发行改革等,为市场打下了制度性根基,其积极影响正在逐步释放。

制度性“红利”的兑现是长期过程,而引入机构投资者等“活水”,对于股市上涨则有着更为直接的“功效”。近一年来,各类专业机构投资者的加入,成为市场发展的重头戏之一。养老金、企业年金、QFII等各路机构入市进程不断加速。数据显示,2012年1月至11月,市场震荡下调的情况下,专业机构投资者新开A股账户数为3522户,同比增加了52%。蓝筹股的重新崛起,与市场中机构投资者力量的壮大关系密切。

此外,推进城镇化、土地制度改革、利率市场化等均是推动A股此次上涨的重要因素。

后市该怎么看

由于目前股指涨幅已经有些超预期,且上涨过程中没有出现过一次像样的调整,不少投资者对于后市的担忧与日俱增。从近期市场走势看,盘中频现剧烈振荡,虽然最终都能化险为夷,但风险不断积累并随时释放的可能性也在增加。

乐观的投资者认为,虽然短期升幅较大,但股市的吸引力仍然存在。目前,整个市场10多倍市盈率的估值水平还是历史低位。与其他理财方式相比,前两年银行理财产品和信托产品大热,但目前收益率均有所下降,如果这些资金重新流入A股市场,能够有效改善股市的流动性状况。

中信建投分析师刘献军认为,综合分析各方面因素,难以支撑市场的彻底反转,但中期反弹仍可延续。“恐高”的投资者需要关注短期风险。如果从更长周期考虑,也可以不理会短期调整,而是冷静观察趋势的变化。但是,要重视的是,A股估值结构重构远未终结,中小市值个股的风险远大于系统风险。

此外,一个值得投资者关注的信号是,在市场上涨过程中,产业资本的减持力度也有所增强。据银河证券统计,1月产业资本增减持频率、力度均较上月显著上升,增持金额降至36.77亿元,但减持升至124.47亿元,全市场净减持87.7亿元。

| 相关专题 |

| ・ 热点・视点・观点 |

微信“扫一扫”添加“学习微平台”