崔文苑

審計,就如同對一個人做體檢,發現其中隱藏的問題,從而確保身體健康。對中央企業的審計亦如此。據了解,自2010年首次單獨公告央企財務收支審計結果到目前,審計署已公布60余家央企的審計情況,對幾百起重大違法違紀問題和處理情況予以披露,有效促進了央企提升依法經營能力。

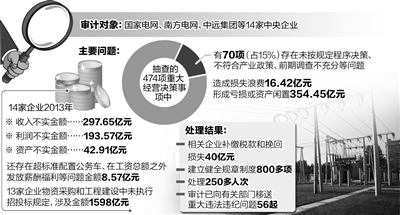

近日,隨著14家央企審計結果公告的發布,企業經營管理中的違法違規情況、企業“走出去”后境外資產監管難、“屢審屢犯”現象突出等成為輿論關注熱點,對此《經濟日報》記者深入採訪了審計署有關負責人和專家學者。

發現違法違規問題

為國家挽回經濟損失

“近年來,企業高管守紀守法守規意識普遍增強,依法經營能力有所提高,但部分企業違法違規問題仍時有發生,對國有權益和利益造成極大損害。”審計署企業司有關負責人表示,這需要企業審計有針對性地加強監督。比如,加大對權力集中、資金密集、資源富集、資產聚集領域裡,掌握決策權、審批權等關鍵人員的審計核查﹔再如,重點關注企業股權變更,土地、礦權買賣等領域和關鍵環節。

在這樣的審計監督下,冶金、電力、石油石化、通信等行業暴露出企業高管存在較多突出違法違規問題。一是數量多,影響大。2008年以來,企業審計發現各類違法違規線索140余件,涉及金額500余億元、人員500余名。不少問題涉及集團公司或二級單位高管,有的呈窩案、串案化。二是揭示出案發的新領域。查處一批中央企業在並購重組、產權礦權、土地買賣等交易中隱藏較深的腐敗問題,揭示出企業擴張中存在的風險點,進而推動相關規章、制度的進一步完善。三是突出對權力運行的監督和制約。查處一批公司高管濫用職權違規向特定關系人採購大額物資,違規合作,高買賤賣國有資產等造成巨額國有資產流失,違規確定自己親屬等特定關系人開辦的公司從事代理、中介業務,盲目投資造成巨額損失等問題。

“這些重大問題的查處和公開,不僅為國家挽回了大量經濟損失,而且對腐敗分子產生巨大震懾力,也極大地促進了企業的反腐倡廉建設。”中央財經大學王雍君分析表示。

老毛病“屢審屢犯”

根治“牛皮癬”藥不能停

細讀歷年企業審計結果不難發現,有很多“老面孔”、“常客”,國務院總理李克強也用“牛皮癬”來比喻那些“屢審屢犯”的老毛病。審計署有關負責人表示,這些“牛皮癬”主要體現為擠佔挪用資金、虛列支出,資產管理和處置不規范,偷逃稅款,違規出借資金和擔保等造成國有資產流失損失等。

為什麼這些問題“屢審屢犯”?中國國電集團公司董事長喬保平認為,主要原因有三:一是體制機制僵化的問題,需要通過全面深化改革,逐步加以解決﹔二是監督不到位,違規成本低的問題﹔三是一些領導人員自身素質不過硬的問題。因而,進一步加大制度建設,加大整改和追蹤問效尤為重要。

據了解,不少企業已通過積極整改,完善制度、提高了經營效率。數據顯示,截至今年5月底,去年審計的14戶中央企業已完成問題整改842項,整改率為93.45%,挽回損失34億元,審計提出的加強管理等94條建議全部被採納。相關企業制訂、完善規章制度735項,對254名相關責任人進行了嚴肅處理。

與此同時,審計部門、紀檢監察部門、國資監管部門也相互配合,加強對國有資產的監管。“2000年以來,這些部門之間逐步建立起協作配合機制,在查處國有資產流失、懲治腐敗等方面發揮了監督合力。”審計署有關負責人說,未來還需繼續加大協調配合力度。比如,審計過程中,紀檢、巡視、組織等部門能及時全面提供被審計對象情況,包括有關違紀違法線索、需要關注的重點事項及建議。

境外審計難題凸顯

法律和信息化亟需跟進

我國在實施“走出去”戰略的同時,境外國有資產監督難的問題日益凸顯。

“審計署對國有企業境外資產的審計,近些年還主要是立足國內,多採取與經濟責任審計或財務收支審計相結合的方式,將中央企業境外業務經營情況作為重要的經濟事項進行檢查。真正的實地審計,僅對部分企業的駐港機構實行過。”審計署有關負責人表示。

目前來看,對境外資產的監督存在以下亟需克服的困難:一是目前隻有審計法等法律層面對境外國有資產審計的授權,但缺乏實施細則。境外國有資產審計的組織方式、審計方式、審計范圍和審計評價等在法規上尚處於空白。二是相關法規對境外國有資產監督,重前期輕后期。我國現行境外投資的行政法規集中在投資的審批和監管上,但對投資后境外企業的經營監管力度較小、措施不多,特別是相關管理人員應當承擔的經營責任不夠明確。企業一旦“走出去”,監管部門往往不能及時有效地對境外企業進行監督,也給審計評價和審計定性帶來一定困難。三是國際法律障礙,審計管轄權的沖突。比如,在外國注冊的獨立法人企業一般會成為當地國家的企業,所以對境外投資的國有企業實施審計相當於對外國企業進行審計監督。另外,實施境外審計時,一些常用的審計方法,如問詢、外調等都存在障礙,審計技術手段與境內審計相比受很大程度制約。

對此,審計署有關負責人表示,一方面要進一步加緊修訂相關法律法規,明確對境外國有資產的審計監督職責,解決法律依據不足的問題﹔另一方面要建立統一管理平台,明確“走出去”數據採集報送清單和報送頻率,推進“走出去”電子數據庫建設,提高運用信息化技術審計核查問題、評價判斷、綜合分析等能力﹔此外,還要加強境外審計機構和干部隊伍建設,加強對境外審計的法規政策研究,並積極促進國際審計、司法合作。

| 相關專題 |

| · 熱點·視點·觀點 |