圖1(制圖:邱玥)

表1(制表:楊君)

制表:李慧

本報告根據三次全國經濟普查數據,依照國家統計局發布的《文化及相關產業分類》(2012修訂版),對2004年至2013年文化產業10年發展狀況進行初步分析。

A.文化產業初具規模並成體系

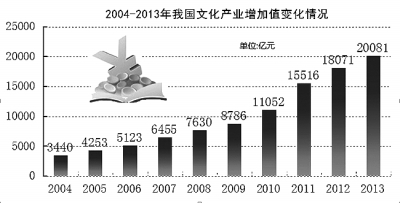

2004年至2013年10年間,文化產業發展呈現成倍增長的態勢。2004年,全國文化產業法人單位31.8萬戶,從業人員873萬人,資產總額1.8萬億元,主營收入為1.6萬億元,增加值3440億元,佔GDP的比重為2.15%。10年間,法人單位增加了近2倍,從業人員增加了1倍,資產總額增加了4.6倍,主營收入增加了4.1倍,增加值增加了4.8倍。

如果從2003年算起,也隻用了8年時間,文化產業增加值就突破了萬億元,成為國民經濟新的增長點,這在產業發展史上是個奇跡。2010年以前,文化產業增加值年均增量在千億元上下,2010年以后年份的年均增量超過了2000億元。從佔GDP的比重看,2004年隻有2.15%,到2011年達3.28%,2012年為3.48%,2013年為3.42%。文化產業在國民經濟發展中的地位已經舉足輕重。

文化產業本質上是文化生產及再生產過程。從這個角度看,文化產業包括三個類別:一是文化內容生產。從文學創作到藝術生產,從舞台表演到影視劇生產,從音樂制作到書報刊出版,文化內容生產體系已很完備。二是文化傳播渠道。包括與出版生產相對接的出版物發行,與廣播電台、電視台的新聞服務和廣播電視節目制作相對接的廣電節目傳輸系統,與電影制作、演藝相對接的電影院線和演出院線。三是文化生產服務。印刷復制、軟件開發屬於典型的文化生產服務,要素市場意義上的文化產權交易所以及經紀代理、評估鑒定、投資咨詢、金融擔保等中介服務也在此列。

文化產業與國民經濟和社會發展相輔相成、相互促進。一方面,文化生產及再生產離不開國民經濟體系支撐,由此派生了兩個類別,即文化裝備制造業和文化消費終端制造業﹔另一方面,文化產業滲透於國民經濟各行各業,由此增加了一個類別,即生產性文化服務,通過文化創意和設計將文化元素植入制造業和現代服務業,提升品牌價值和附加值。

三次全國經濟普查數據表明,經過10年發展,文化產業已經初步形成了門類齊全的體系。

表2顯示,從投入看,勞動力和資本兩大生產要素遍布於文化產業六個類別。2004年,文化內容生產、文化生產服務和文化消費終端制造三個類別的從業人員超過百萬人,資產總額分別超過2000億元﹔2013年,除文化裝備制造外,其余五個類別的從業人員均已超過百萬人。從產出看,2013年文化內容生產、文化生產服務和文化消費終端制造的主營收入均突破萬億元,生產性文化服務的主營收入接近萬億元﹔除文化裝備制造外,其余五個類別的增加值均已超過2000億元。綜合投入和產出,10年間,文化產業各類別呈現競相增長的良好態勢,作為一個新興產業,文化產業體系業已形成。

B.文化產業以文化生產及再生產為主體

文化產業是文化和經濟融合的產物,也是文化生產及再生產不斷擴大規模的重要途徑,更是提升文化傳播力、影響力和軟實力的主要手段。文化產業如何沿著正確的軌道發展,而不會偏離方向,更不能“耕了他人田、荒了自家地”,這是宏觀決策和管理部門最為關注的大問題,更是決定文化產業前途和命運的大問題。

三次全國經濟普查數據表明,2004年至2013年10年間,文化產業的發展不僅是快速的,而且是健康的。

⒈文化生產及再生產保持主體地位。表2顯示,無論從投入看還是從產出看,文化內容生產、文化傳播渠道和文化生產服務這三個類別在文化產業中始終處於主體地位。2004年、2008年和2013年,文化內容生產、文化傳播渠道和文化生產服務的從業人員、資產總額和主營收入加總額佔文化產業六大類別的比重均在60%以上,增加值加總額佔比在70%左右。如果把生產性文化服務加上,在文化產業六大類別中,2013年文化生產及再生產從業人員所佔的比重高達91.13%,資產總額、主營收入和增加值佔比分別達86.88%、74.84%和86.72%。

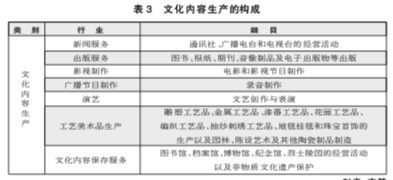

⒉文化內容生產快速發展。文化產業的核心是內容生產,在文化產業統計上,主要集中在“文化產品的生產”大類中(詳見表3)。

2013年,新聞服務的資產規模為3770.65億元,比2004年增加了5倍﹔出版服務的資產規模為4321.34億元,比2004年增加了近3倍﹔影視制作的資產規模達到1615.37億元,比2004年增加了10倍以上﹔演藝的資產規模達991.42億元,比2004年增加了22倍。

2013年,出版服務的主營收入已超過千億元,在文化內容生產領域保持領先﹔演藝和影視制作的主營收入保持較快的增長速度,2013年比2004年分別增長了25倍和14倍。

⒊旅游和休閑娛樂佔比很低。在文化產業統計中,旅游僅限於公園景區游覽服務,不包括旅行社。2013年,公園景區游覽服務的從業人員和資產總額分別為52.46萬人和7696.70億元,佔全部文化產業從業人員和資產總額的比例分別為2.98%和7.44%﹔增加值為645.02億元,佔文化產業增加值的比重為3.21%。2013年,休閑娛樂服務的從業人員和資產總額分別為84.72萬人和2276.93億元,佔全部文化產業從業人員和資產總額的比例分別為4.81%和2.20%,增加值為576.96億元,佔文化產業增加值的2.87%。

C.文化產業區域發展呈階梯狀

2004年至2013年10年間,文化產業區域發展呈現東部領先、中部追趕、西部快跑的梯度發展態勢。

⒈東部領先是全面的。2004年、2008年和2013年,東部10省市的資產規模平均為1006.55億元、1605.41億元和4502.25億元,是中部六省平均水平的3.63倍、4.01倍和1.89倍,是西部12省區市平均水平的7~8倍。

在文化產業六大類別分地區分年度排序中,廣東省“拔得頭籌”,江蘇省綜合排名僅次於廣東省。北京市雖然在文化內容生產、文化傳播渠道和生產性文化服務三個年份的排名均在前三名,但文化裝備制造和文化消費終端制造兩個類別的排名明顯靠后,所以綜合排名在山東省和浙江省之后。上海市與北京市的情況基本一致。

⒉中部大步追趕。2004年至2013年10年間,中部六省與東部10省市的差距在縮小。尤其是在2013年,二者資產規模的差距已從2004年的3.63倍縮小至1.89倍,主營收入相差的倍數也從4.94倍縮至1.93倍。2013年,中部地區湖南省、河南省和湖北省文化生產服務增加值僅低於廣東和山東的規模。

⒊西部個別省市發展迅速。與中部六省相似,西部12省區市與東部10省市的發展差距逐步縮小,這一點在資產規模和主營收入兩項指標上均有體現。此外,四川省、重慶市等西部地區文化內容生產、文化傳播渠道和文化生產服務的發展水平與中部地區大致相當。

D.促進文化產業健康快速發展的建議

文化產業發展尚處於初級階段,發展時間較短,發展基礎還不牢固,急需規劃引導和重點培育。

⒈打通文化產業和文化事業之間的通道。近年來,國家財政已投入大量資金推動傳統文化資源數字化。以文化資源數字化成果為原料,就可以形成“中華文化素材庫”,既為實施中華文化傳承工程打好基礎,也為文化生產部門提供各式各樣的素材,把推動文化產業發展與弘揚中華優秀傳統文化、建設社會主義核心價值體系融為一體,確保文化產業發展的正確方向。

⒉加快推動文化產業轉型升級。自2013年起,財政部會同新聞出版廣電總局扶持電影、新聞出版、印刷復制等傳統行業加快數字化轉型升級,為實現傳統媒體和新興媒體融合提供了技術保障。建議將扶持范圍擴大到演藝、廣電節目傳輸、電影院和劇場等行業,推動傳統文化產業數字化改造。

⒊大力培育骨干文化企業。與其他領域相比,尤其是跟國外知名文化企業相比,國內文化企業的規模很小、實力很弱。應當抓緊制定培育骨干文化企業的規劃和政策,推動國有文化企業的戰略性調整,推動文化企業的並購重組,鼓勵文化企業實行混業經營。

⒋充分發揮文化裝備制造業的支撐作用。科技對文化的影響及滲透,是借助於文化裝備這個環節實現的,文化和科技的融合度必然通過文化單位的技術裝備水平體現出來,文化裝備制造是推動傳統文化產業轉型升級的決定力量。目前文化裝備制造對文化產業的支撐作用還不夠大,急需把發展文化裝備制造業作為推動文化和科技融合的主要途徑。

⒌高度重視生產性文化服務業發展。以設計和廣告為主體的生產性文化服務業,是文化產業對國民經濟體系產生直接影響力的一種重要方式。在生產性文化服務業中,廣告服務目前的規模較大,但建筑設計和專業設計的發展潛力巨大。2014年初,國務院專門下發了《關於推進文化創意和設計服務與相關產業融合發展的若干意見》,鼓勵和支持廣告、設計等生產性文化服務業的發展,必須抓住機遇,抓好落實。(中央文化企業國有資產監督管理領導小組辦公室 執筆:高書生)

鏈接

2014年國家支持文化企業發展政策一覽

3月,國務院發布《關於推進文化創意和設計服務與相關產業融合發展的若干意見》,提出培育一批具有核心競爭力的企業,形成一批擁有自主知識產權的產品。

3月,國務院發布的《關於加快發展對外文化貿易的意見》指出,要加快發展傳統文化產業和新興文化產業,擴大文化產品和服務出口。

3月,文化部、中國人民銀行、財政部發布《關於深入推進文化金融合作的意見》,指出要加快推動適合文化企業特點的信貸產品和服務方式創新。

4月,國務院發布的《文化體制改革中經營性文化事業單位轉制為企業的規定》指出,經營性文化事業單位轉制為企業后,免征企業所得稅。

4月,國務院發布的《進一步支持文化企業發展的規定》提出,對國家重點鼓勵的文化產品、文化服務出口分別實行增值稅零稅率、營業稅免稅。

8月,文化部、工信部、財政部發布《關於大力支持小微文化企業發展的實施意見》,鼓勵小微文化企業參與公共文化服務的政府採購。

11月,財政部、稅務總局、中宣部發布的《關於繼續實施文化體制改革中經營性文化事業單位轉制為企業若干稅收政策的通知》指出,由財政部門撥付事業經費的文化單位轉制為企業,自轉制注冊之日起對其自用房產免征房產稅。(楊君整理)

| 相關專題 |

| · 熱點·視點·觀點 |