记者 白天亮

2015年01月15日09:01 来源:人民网-人民日报

|

|

制图:张芳曼 |

日前,国务院发布《关于机关事业单位工作人员养老保险制度改革的决定》,破除养老保险“双轨制”迈出关键一步。《决定》的出台背景是什么?会带来哪些变化?1月14日,记者采访了人力资源和社会保障部有关负责人。

一问 双轨制早就有,为啥现在改革

机关与企业同类人员之间的待遇差距拉大,产生不平衡

记者:企业职工上世纪末就实行了养老保险制度,而机关事业单位一直实行原来的退休制度,是为双轨制。国务院作出了改革机关事业单位养老保险制度的决定,改革开始破冰。为什么现在改革?

负责人:国务院决定实施机关事业单位养老保险制度改革,是在全面深化改革背景下的一个重大举措,也是改革条件逐渐成熟、社会共识逐渐凝聚的结果。可以从三方面观察分析这一改革的背景。

第一,“双轨制”的形成有其特定的历史成因。上世纪80年代以前,机关事业单位和企业职工的退休制度虽然也是分别按照不同政策法规执行的,但都是单位自己负担退休费用,待遇确定和调整机制也大体一致,都是与计划经济相适应的。也就是说,那时虽然也是“双轨”,但矛盾不突出。

党的十二届三中全会后,经济体制改革转向以城市为中心、以国有企业改革为重点。随着社会主义市场经济体制的逐步建立,国有企业由原来的统收统支逐渐成为自主经营、自负盈亏的市场主体,被赋予用人和工资分配的充分自主权。在这一背景下,再延续企业自管职工退休的制度,难以适应市场平等竞争的需要,也无法为广大职工提供稳定、可靠的养老保障,由“企业保险”转向“社会保险”迫在眉睫,势在必行。

因此,从上世纪80年代开始就进行了地方性改革探索。90年代以后,逐步在全国范围建立了统筹互济的社会化养老保险制度,均衡了企业之间的退休费用负担,最终形成了社会统筹与个人账户相结合的基本养老保险制度模式。后来,这一制度又扩大到各类所有制企业和城镇灵活就业人员等群体。到去年底,已覆盖城镇3.38亿职工和退休人员。而机关事业单位,由于不像企业那样处于经济体制改革的最前沿,改革的重点是建立规范的公务员制度和事业单位人事管理制度,而养老保障改革的进程相对滞缓,总体仍维持单位退休制度。这是形成“双轨制”的历史原因。

第二,“双轨制”引发的矛盾愈益凸显。机关事业单位现行退休制度实行近60年,对保障退休人员生活、稳定干部队伍,发挥了重要作用。但随着社会主义市场经济的发展,也逐步暴露出一些矛盾。

从制度内部看,主要有两个问题。一是机关事业单位的退休费用由财政或单位承担,单位之间负担畸轻畸重,一些地区和单位,特别是一些基层事业单位退休费不堪重负,甚至无法保证及时足额支付。二是机关事业单位工作人员退休费是按“最终工资”的一定比例分档计算的,难以充分体现工作人员整个职业生涯的劳动贡献。

从全社会的角度看,也有两个突出问题:一是由于制度模式不同,机关事业单位与企业之间养老保险关系相互转移接续困难,制约了人力资源合理流动和有效配置。二是机关事业单位与企业之间的退休费(养老金)待遇确定和调整难以统筹协调,同类人员之间的待遇差距拉大,产生不平衡。

第三,在实践探索中逐步积累改革经验。自上世纪90年代以来,一些地区和行业对改革机关事业单位养老保险制度进行了探索,先后有28个省市开展了局部试点。2008年,国务院决定在5个省市先行开展事业单位养老保险制度改革试点,与事业单位分类改革配套推进。这些改革取得了一些局部经验,为全面实施改革奠定了实践基础。

二问 单位保障变社会保障,有何不同

养老金计发不再按级别,而是多缴多得、长缴多得

记者:机关事业单位养老保险制度改革后,与原来制度相比有哪些重大变革?

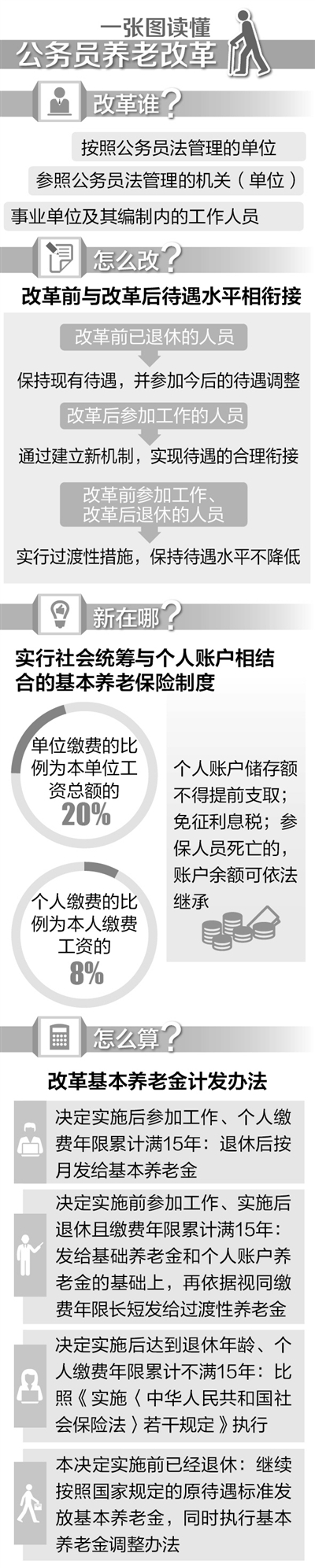

负责人:第一,改革的范围。确定为按照公务员法管理的单位、参照公务员法管理的机关(单位)、事业单位及其编制内的工作人员参加机关事业单位养老保险。这样规定,与现行机关事业单位编制管理和经费保障制度是相适应的。纳入改革范围的单位和人员,实行社会统筹与个人账户相结合的基本养老保险,从而根本改变了制度模式,从单位保障变为社会保障。

第二,缴费的基数和比例。规定单位及其工作人员都要缴纳养老保险费。单位按工资总额的20%缴费;个人按本人缴费工资的8%缴费,本人缴费工资高于当地职工平均工资3倍的部分不纳入缴费基数,低于平均工资60%的以60%为基数缴费,即“300%封顶、60%托底”。个人缴费全部计入个人账户,统一计息。这与企业职工基本养老保险政策是基本一致的,有利于实现制度之间的衔接。这是养老保障筹资机制的重大变革,从较为单一的由财政供款为主的渠道变为单位和个人缴费、财政承担养老保险基金的兜底责任的多渠道筹资,形成单位、个人、政府共担的新机制。

第三,基本养老金待遇计发办法。改革后,基本养老金待遇分为两部分:一是基础养老金,以社会平均工资和本人缴费工资的平均值为基数,每缴费1年计发1个百分点,即缴费年限越长,待遇水平越高。二是个人账户养老金,累计历年个人缴费的本息,除以规定的计发月数。从国务院《决定》附件“个人账户养老金计发月数表”可以看出:同样年龄退休的,计发月数相同,所以缴费越多,待遇水平越高;而同样个人账户积累的,退休越晚,计发月数越少,即除数越小,因而待遇水平越高。这是对退休养老待遇确定机制的重大改革,由原来按“最终工资”的一定比例分档计发退休费,改为主要按照本人历年缴费多少、缴费期长短来计算养老金标准,工作人员的职务、工资变动可以精细计算到每年、甚至每个月,能够充分体现个人全部职业生涯所作贡献。这样规定,也是与企业职工的基本养老金待遇计发办法相一致的,更加公平,也更富有激励性,有利于引导单位为每个职工、每个在职职工为自己将来养老保障依法履行缴费义务。

三问 改革后,“中人”待遇如何调整

改革前的工作年限确定为“视同缴费年限”,退休时发给过渡性养老金

记者:改革前后,机关事业单位人员的待遇如何衔接?

负责人:改革前后待遇衔接的总原则是,老人老办法、新人新制度、中人逐步过渡。“老人”是指改革前已退休的人员,他们原待遇维持不变,并参加今后的待遇调整。“新人”是指改革后新参加工作的人员,他们将来退休时,基本养老金为基础养老金与个人账户养老金两部分之和。

“中人”是指改革前参加工作、改革后退休的人员,是目前数量最大的群体。对他们“逐步过渡”的政策,主要是两条。一是他们在改革前没有实行个人缴费的工作年限确定为“视同缴费年限”,将来退休时在发给基础养老金和个人账户养老金的同时,再依据视同缴费年限长短等因素发给过渡性养老金。二是设定一定期限的过渡期,在过渡期内实行养老待遇的新老计发办法对比,“保低限高”,这样,基本可以保证原有的待遇水平不降低。随着“中人”逐渐退休、“新人”越来越多,过渡性的政策安排逐步弱化,新制度逐渐居于主体地位,体现了平稳过渡的改革方针。

记者:改革后,基本养老金待遇如何调整?

负责人:改革后,机关事业单位退休人员待遇调整不再与同职级在职职工增长工资直接挂钩,而是与企业退休人员以及城乡老年居民基本养老待遇调整统筹考虑。这也是一个重大变革,有利于避免相互攀比,逐步建立起兼顾各类人员的养老保障待遇调整机制。

机关事业单位养老保险基金单独建账,与企业职工基本养老保险基金分别管理使用。基金纳入社会保障基金财政专户,实行收支两条线管理,专款专用,确保安全。

改革后还将建立职业年金。职业年金在机关事业单位实施,资金来源由两部分构成:单位按工资总额的8%缴费,个人按本人缴费工资的4%缴费,两部分资金构成的职业年金基金都实行个人账户管理。工作人员退休时,依据其职业年金积累情况和相关约定按月领取职业年金待遇。这有利于构建多层次养老保险体系,优化机关事业单位退休人员养老待遇结构。

《 人民日报 》( 2015年01月15日 08 版)

| 相关专题 |

| ・ 热点・视点・观点 |

微信“扫一扫”添加“学习大国”

微信“扫一扫”添加“人民党建云”