2014年03月26日08:16 來源:人民網-人民日報

|

|

制圖:宋 嵩 |

人民網北京3月25日電 (記者 吳秋余)記者今天從國家稅務總局獲悉:為簡化辦稅手續、提高辦稅效率,最大限度方便納稅人,國家稅務總局日前發布公告,自今年5月1日起,採取5項措施,進一步簡化增值稅發票領用、專用發票審批、丟失專用發票處理和“紅字專用發票”辦理等手續,並對誠信納稅人發票領用和用量變更給予更多便利。

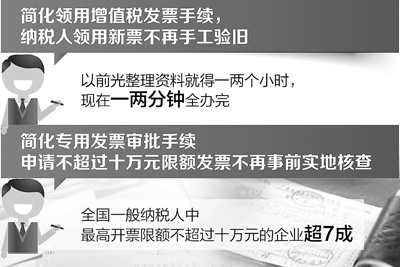

這5項措施具體包括:簡化領用增值稅發票手續,納稅人領用新票不再手工驗舊﹔簡化專用發票審批手續,申請不超過10萬元限額發票不再事前實地核查﹔簡化丟失專用發票處理流程,認証抵扣無需購買方主管稅務機關審核﹔簡化“紅字專用發票”辦理手續,記賬憑証復印件不再報送備案﹔實行分類分級規范化管理,擴大誠信企業增值稅發票領用量。

領用新票一兩分鐘就可辦完

“以前每次去稅務局領發票,都要帶上驗舊發票的明細、月匯總、退票、最后一張票的記賬聯等,光整理資料就得一兩個小時,有時候少帶一兩項還要多跑一趟,遇上人多的時候需要排隊等待很長時間。”在聽到領用增值稅發票不再需要手工驗舊的消息后,山東菏澤德泰化工有限公司的財務負責人田慧全深有感觸地向記者說,取消手工驗舊手續后,我們直接就能辦理發票領用手續,一兩分鐘就可以辦完,大大節約了我們的時間,這樣的便民辦稅措施最實在。

國家稅務總局貨物勞務稅司有關負責人介紹說,此次發布的公告取消了增值稅發票手工驗舊,稅務機關通過一般納稅人發票稅控系統報稅數據,採取信息化手段來實現增值稅發票驗舊工作,既簡化了辦稅手續,又大大提高了辦稅效率。

與此同時,根據公告規定,今后一般納稅人申請專用發票最高開票限額不超過10萬元的,主管稅務機關事前不再實地查驗,各省稅務機關還可在此基礎上適當擴大不需事前實地查驗的范圍。

據悉,根據目前政策規定,增值稅專用發票實行最高開票限額管理,先由一般納稅人申請,主管區縣稅務機關受理后,根據需要實地查驗。由於實地查驗工作量大,個別基層稅務人員辦事效率不高,影響了發票審批效率。

統計顯示,2013年12月全國一般納稅人中最高開票限額不超過十萬元的企業為270多萬戶,佔全部使用戶數的70%以上,絕大多數企業可從此項措施中受益。

此外,此次發布的公告規定對增值稅發票實行分類分級規范化管理,A類納稅信用等級的納稅人及地市國稅局確定的其他類型納稅人,可一次領取不超過3個月的增值稅發票用量。上述納稅人需要調整增值稅發票用量的,手續齊全即可按需要即時辦理。而根據目前政策規定,納稅人一次隻能領取不超過1個月的增值稅發票用量。

“稅務機關將納稅信用等級和發票領購服務關聯起來真是太好了,我們公司位置較為偏遠,每個月都需要到稅務機關驗票和領票,既費時又費力。根據新規定,5月1日之后我們一次性能領到3個月的發票!”江蘇共創人造草坪有限公司辦稅人員趙健高興地說,“今后我們一定繼續誠信納稅,確保A級納稅信用資格緊握在手。”

發票丟失、銷售退貨辦稅不再煩

此次推出的便利措施不僅體現在發票領用環節,還充分考慮了納稅人可能涉及的發票丟失、銷貨退回或銷售折讓等問題。

根據目前政策規定,丟失增值稅專用發票,需購買方主管稅務機關審核同意后,納稅人方可憑銷售方提供的相應專用發票記賬聯復印件及相關証明認証抵扣。

此次公告取消了購買方主管稅務機關審核程序,納稅人可直接將銷售方提供的資料和相關証明作為認証抵扣憑証,認証相符即可抵扣。

對於這項措施,江蘇淮安市經緯教學設備有限公司辦稅人員王潤勇深有感觸,“過去我就曾經弄丟過增值稅專用發票,從登報申明作廢到認証抵扣,麻煩事一個接一個。特別是認証抵扣,既要找開票方要復印件和開具証明,還要到稅務局做審核批准。下一步不用報稅務局審核了,今后再遇到這種事我們就可以少跑一趟,這不僅節約了企業的費用,更節省了我們的時間。”

目前在實踐中,一般納稅人開具增值稅專用發票后,發生銷貨退回或銷售折讓應當按照規定開具“紅字專用發票”,同時需要將該筆業務的相應記賬憑証復印件報送主管稅務機關備案。鑒於全國已推行“紅字專用發票”通知單管理系統,稅務機關能夠通過系統有效監控管理“紅字專用發票”,此次發布的公告規定,今后“紅字專用發票”不需再報稅務機關備案。

“簡化紅字專用發票辦理手續,取消記賬憑証復印件備案流程后,我們隻需要在辦稅服務廳填寫好申請單,提交証明單就可以了,這實實在在地方便了我們納稅人。”山東濱州市利德工茂有限公司的財務人員李志佳介紹說,由於自己所在公司業務經營的特殊性,經常會出現銷售退貨的情況。以前申請開具“紅字專用發票”,往往是既要復印每筆業務的相應記賬憑証,又要往辦稅服務廳和稅務分局來回跑,有時銷售退貨業務稍多,就因為少復印一筆業務的記賬憑証,就要再來回跑一趟,既費時又費力。

簡化程序不放鬆監管

國家稅務總局表示,簡化辦稅程序不意味著對稅收監管的放鬆,稅務機關在優化納稅服務、提高辦稅效率的同時,要建立高效聯動風險防控機制,科學設立風險防控指標,加強日常評估及后續監控管理,充分利用信息化手段跟蹤分析納稅人發票使用及納稅申報情況,減少企業涉稅風險,防止國家稅收流失。

中國社科院財經戰略研究院稅收研究室主任張斌建議,未來,隨著以現代信息技術為依托,以稅收征管流程優化為載體,以提高納稅人遵從度和稅收征管效率為目標的征管改革的持續推進,還應該有更多的便民辦稅措施不斷出台,並以此為基礎推動現代稅收征管體系的建設。

《 人民日報 》( 2014年03月26日 10 版)

| 相關專題 |

| · 熱點·視點·觀點 |

微信“掃一掃”添加“學習微平台”